Arvonmääritysten tulkitseminen – osa 2: Menetelmät

Arvonmäärityksissä on lähes aina hyvä pyrkiä käyttämään useampaa menetelmää. Tässä kirjoituksessa vertailen eri menetelmiä, käyn läpi riskin paikkoja ja käsittelen tapoja täydentää arvonmääritysmenetelmiä.

Arvonmäärityksissä on lähes aina hyvä pyrkiä käyttämään useampaa menetelmää. Tässä kirjoituksessa vertailen eri menetelmiä, käyn läpi riskin paikkoja ja käsittelen tapoja täydentää arvonmääritysmenetelmiä.

Syynä suositukseen käyttää useaa arvonmääritysmenetelmää on ensinnäkin se, että useamman menetelmän kautta saa erilaisia näkökulmia arvoon. Tämä sekä lisää arvonmäärityksen luotettavuutta että helpottaa johtopäätösten tekemistä ja tulkitsemista. Usein on hyödyllistä vertailla menetelmiä ja niiden lopputuloksia keskenään ja erityisesti pohtia sitä, minkälainen menetelmä arvonmäärityskohteelle sopii. Eri menetelmät tarkastelevat arvoa eri suunnista, ja siksi ne usein antavat erilaisia lopputuloksia.

Toiseksi yksittäinen menetelmä saattaa helposti johtaa harhaan esimerkiksi sopimattomien lähtötietojen tai optimististen oletusten takia. Useamman menetelmän käyttäminen saattaa myös paljastaa kaava- tai syöttövirheen. Jos ensimmäinen menetelmä antaa moninkertaisen arvon verrattuna toiseen menetelmään, niin syy tähän voi olla esimerkiksi se, että kassavirtamallissa verot ja isot investoinnit lisätään vahingossa kassavirtaan, koska plussat ja miinukset ovat menneet sekaisin.

Arvonmääritysmenetelmien vertailua

Arvonmääritysmenetelmät jaetaan yleisesti kassavirta-, markkina- ja kustannusperusteisiin. Yhtiön arvoa määritettäessä käytetään tavallisesti kassavirta- ja markkinaperusteisia menetelmiä. Kustannusperusteiset eivät yleensä sovi toimivan liiketoiminnan arvonmääritykseen.

Kassavirtaperusteinen menetelmä

- Sopii mille tahansa omaisuuserälle, koska taloudellinen arvo perustuu aina tulevaisuuden kassavirtoihin

- Vaatii ennusteen tulevista kassavirroista ja diskonttauskorosta

- On altis monenlaisille virheille ja etenkin katteettomalle optimismille.

Markkinaperusteinen menetelmä

- Sopii etenkin yrityksille ja liiketoiminnoille. Perustuu todellisuudessa maksettuihin kauppahintoihin samasta tai samanlaisista omaisuuseristä.

- Vaatii sopivia verrokkeja. Usein käytetään toteutuneita (yritys)kauppoja ja pörssilistattuja saman alan yrityksiä.

- Johtaa helposti harhaan, jos verrokit eivät ole sopivia tai niistä saatavilla oleva tieto on puutteellista.

Kustannusperusteinen menetelmä

- Sopii harvoin yritystoiminnan arvonmääritykseen, mutta on käyttökelpoinen uusille yrityksille ja joillekin yksittäisille omaisuuserille

- Vaatii luotettavan arvion toteutuneista tai tarvittavista kustannuksista, jotta saataisiin rakennettua vastaava omaisuuserä

- Kuulostaa helpommalta kuin todellisuudessa onkaan.

Jos yksi menetelmä on aivan ylivertainen muihin nähden, esimerkiksi saatavilla on sitova tarjous yrityksestä tai äskettäin toteutunut markkinahinta velkakirjalle, ei toisia menetelmiä yleensä maksa vaivaa harkita. Tällaisia tilanteita on melko harvoin, kun määritetään arvoja esimerkiksi listaamattomille yrityksille, liiketoiminnoille, käytetyille koneille tai aineettomille hyödykkeille.

Tulkitsijan pitäisi miettiä ainakin,

- sopivatko käytetyt menetelmät arvonmäärityksen kohteeseen

- onko menetelmiä käytetty oikein

- olisiko jokin muu menetelmä, jota ei ole nyt käytetty, sopinut arvonmääritykseen.

Keskiarvot ovat arvonmäärityksessä vaarallisia

Yksi asia, johon törmää monen arvonmäärityksen kanssa on se, että johtopäätös arvosta tehdään laskemalla keskiarvo eri menetelmien lopputuloksesta. Yleisyydestä huolimatta keskiarvon käyttäminen on harvoin järkevää. Syynä on se, että eri arvonmäärityskohteille sopivat eri menetelmät ja keskiarvoistamalla ne asetetaan saman arvoisiksi. Hyödyllisempää olisi pohtia, mikä menetelmistä antaa luotettavimman kuvan juuri kyseiselle omaisuuserälle.

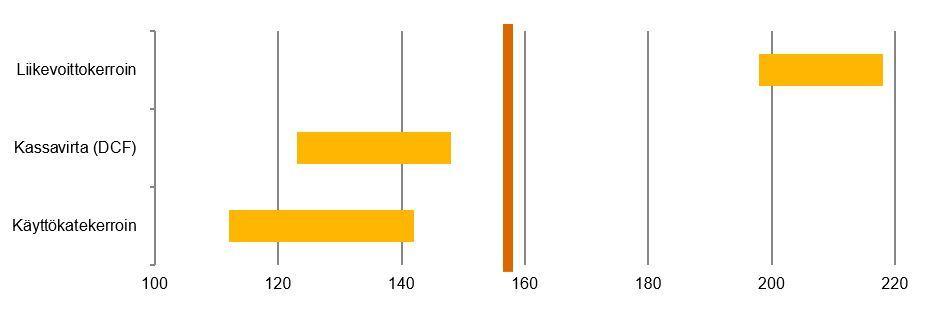

Pahimmillaan keskiarvoistaminen johtaa tilanteeseen, jossa keskiarvo ei osu minkään menetelmän lopputuloksen – yleensä eri menetelmät antavat vaihteluvälin arvolle – sisälle. Tällainen arvonmääritys sattui eteeni viime vuonna. Arvonmäärityksessä oli käytetty kolmea menetelmää, yhtä kassavirtaperusteista ja kahta markkinaperusteista arvostuskertoimiin perustuvaa menetelmää. Niitä oli sovellettu hyvin ja käytetyt oletukset oli perusteltu tarkasti. Lopputulos näytti tältä (lukujen kokoluokka on muutettu):

Esimerkki kolmen eri arvonmääritysmenetelmän vaihteluväleistä ja niiden keskiarvo

Keskiarvo eri menetelmistä oli hieman alle 160, eikä keskiarvo osunut minkään kolmen menetelmän vaihteluvälin sisälle. Eli yksikään menetelmistä ei tukenut arvoa 160, mutta se oli kuitenkin esitetty arvonmäärityksen johtopäätöksenä kyseessä olevan yrityksen osakekannan arvosta.

Keskusteltuamme asiasta päädyimme siihen, että liikevoittokerroin oli kolmesta menetelmästä luultavasti epäluotettavin. Tällöin yrityksen arvo asettui noin 130 paikkeille. Sekä kassavirta- että käyttökatekertoimiin perustuva menetelmä tukivat tätä johtopäätöstä.

Arvonmääritysmenetelmien täydentäminen

Etenkin tilinpäätöksiin liittyvissä arvonmäärityksissä on tavallista, että on käytetty vain yhtä menetelmää, ja useimmiten se on kassavirtaperusteinen. Kassavirtaperusteisen menetelmän ongelma on se, että sen järkevyyttä ja realistisuutta on yllättävän vaikea arvioida. Yksi hyvä apu tähän on se, että kassavirtaperusteisen menetelmän lopputuloksen kautta lasketaan implisiittisiä arvostuskertoimia esimerkiksi liikevaihdosta, käyttökatteesta ja liikevoitosta. Kaikki kolme ovat yleisesti käytettyjä arvostuskertoimia.

Näiden implisiittisten arvostuskertoimien tasoa voi verrata toteutuneisiin yrityskauppoihin ja pörssilistattuihin saman alan yrityksiin. Jos implisiittiset kertoimet huitelevat aivan eri tasolla kuin verrokeilla, niin siihen pitäisi löytyä joku selitys. Esimerkiksi se, että arvonmäärityksen kohteena olevan liiketoiminnan kasvunäkymät ovat paremmat kuin verrokeilla.

Saman voi tehdä muidenkin menetelmien kanssa, mutta etenkin kassavirtaperusteiset menetelmät ovat aika työläitä ja tulkitsijalta vaaditaan paljon lisätyötä.

Lopuksi on hyvä todeta, että aina ei ole mahdollista käyttää useampaa menetelmää. Tähän törmää etenkin aineettomien omaisuuserien, kuten patenttien ja brändien, kanssa. Jo yhden hyvän arvonmääritysmenetelmän löytäminen voi olla vaikeaa.

Eri menetelmät vaativat erilaisten oletusten tekemistä ja näihin oletuksiin ei ole tilaa pureutua tässä kirjoituksessa. Palaan niihin juttusarjan seuraavissa osissa, jotka käsittelevät tulkitsemista arvonmäärityksen tarkoituksen ja kokonaisuuden näkökulmista. Juttusarjan ensimmäisessä osassa kävin läpi lähtötietojen merkitystä. Myös lähtötiedot ohjaavat käytettävissä olevia menetelmiä.

Lue myös: Arvonmääritysten tulkitseminen – osa 1: Lähtötietojen merkitys