DAC7-direktiivi digitaalisten alustojen raportointivelvollisuuksista voimaan vuoden 2023 alussa

DAC7-direktiivi valtuuttaa ja velvoittaa digitaaliset alustat keräämään tietoja heidän alustallaan toimivista myyjistä ja näiden toiminnasta. Digitaaliseksi alustaksi luetaan direktiivin mukaan ne digitaaliset alustat, nettisivut ja mobiilisovellukset, joilla myyjän on mahdollista olla yhteydessä muihin käyttäjiin joko suoraan tai välillisesti tarkoituksenaan harjoittaa raportoitavaa toimintaa.

DAC7-direktiivi valtuuttaa ja velvoittaa digitaaliset alustat keräämään tietoja heidän alustallaan toimivista myyjistä ja näiden toiminnasta. Digitaaliseksi alustaksi luetaan direktiivin mukaan ne digitaaliset alustat, nettisivut ja mobiilisovellukset, joilla myyjän on mahdollista olla yhteydessä muihin käyttäjiin joko suoraan tai välillisesti tarkoituksenaan harjoittaa raportoitavaa toimintaa.

Alustat ovat jatkossa velvoitettuja tunnistamaan kaikki myyjänsä, keräämään tietoja näiden toiminnasta, validoimaan ilmoitetut tiedot ja raportoimaan ne vuosittain veroviranomaisille. Kerättäviin myyjätietoihin lukeutuvat muun muassa myyjän nimi, henkilötunnus (jos myyjä on luonnollinen henkilö), osoite, verotunnistenumero ja pankkitiedot. Kerättäviä myyntitietoja ovat esimerkiksi tulot alustalla ja mahdolliset komissiot tai muut maksut.

Direktiivin voimaantulo ja raportoinnin määräajat

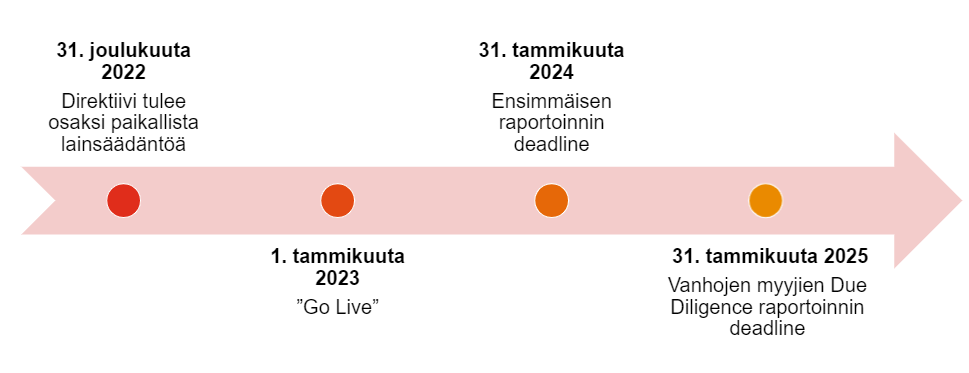

Direktiivi tulee voimaan 1. tammikuuta 2023. Tämän päivämäärän jälkeen alustojen on aloitettava direktiivissä määriteltyjen tietojen kerääminen.

Raportointikausi on kalenterivuosi. Ensimmäinen raportointipäivä on 31.1.2024, kuukausi ensimmäisen raportointijakson päättymisestä. Tähän päivämäärään mennessä kerätyt tiedot, eli myyjien tunnistetiedot ja myyntitiedot, tulee raportoida kansallisille veroviranomaisille.

Niiden myyjien osalta, jotka ovat rekisteröityneet alustalle ennen direktiivin voimaantuloa, on alustoille annettu lisäaikaa suorittaa ensimmäinen myyjien tunnistetietojen (due diligence) kerääminen. Vanhojen myyjien tunnistaminen tulee suorittaa 31.12.2024 mennessä ja tiedot tulee raportoida kuukautta myöhemmin, 31.1.2025.

Näiden määräaikojen jälkeen tietojen keräys ja validointi jatkuvat vuosittaisessa syklissä – alustat tunnistavat uudet myyjänsä, keräävät vaaditut tiedot ja raportoivat ne paikallisille veroviranomaisille. Veroviranomaiset puolestaan vaihtavat tietojaan toisten jäsenmaiden veroviranomaisten kanssa. Vastuu raportoinnista ja raportoitavien tietojen oikeellisuudesta on aina alustalla, mutta tietojen keräämisen, varmentamisen ja raportoinnin voi ulkoistaa kolmannelle osapuolelle.