Mitä lähipiirisuhde tarkoittaa osakeyhtiölain uusissa esteellisyyssäännöksissä?

Osakeyhtiölain lähipiirisääntely muuttui 10.6.2019, kun osakkeenomistajien oikeudet -muutosdirektiiviin (ns. SHRD II) liittyviä muutoksia tuli voimaan. Kevään aikana eri tilaisuuksissa on käyty vilkasta keskustelua siitä, mitä lähipiirisuhde tarkoittaa uusissa pörssiyhtiön osakkeenomistajan ja hallituksen jäsenen esteellisyyttä koskevissa säännöksissä ja miten IAS 24 -standardia tulisi soveltaa niiden mukaisissa tilanteissa.

Osakeyhtiölain lähipiirisääntely muuttui 10.6.2019, kun osakkeenomistajien oikeudet -muutosdirektiiviin (ns. SHRD II) liittyviä muutoksia tuli voimaan. Kevään aikana eri tilaisuuksissa on käyty vilkasta keskustelua siitä, mitä lähipiirisuhde tarkoittaa uusissa pörssiyhtiön osakkeenomistajan ja hallituksen jäsenen esteellisyyttä koskevissa säännöksissä ja miten IAS 24 -standardia tulisi soveltaa niiden mukaisissa tilanteissa.

Uudet esteellisyyssäännökset

Osakeyhtiölain (OYL) 5 luvun 14 a §:n 1 momentin mukaan pörssiyhtiön lähipiiriin kuuluva osakkeenomistaja ei saa äänestää sellaisesta sopimuksesta tai muusta oikeustoimesta, jonka osapuolena on hän tai häneen OYL 1 luvun 12 §:ssä tarkoitetussa lähipiirisuhteessa oleva, ja oikeustoimi ei kuulu yhtiön tavanomaiseen liiketoimintaan tai sitä ei toteuteta tavanomaisin kaupallisin ehdoin.

OYL 6 luvun 4 a §:n mukaan pörssiyhtiön hallituksen jäsen ei saa osallistua yhtiön tai sen tytäryhteisön hallituksessa sellaisen sopimuksen käsittelyyn, jonka osapuolena on häneen OYL 1 luvun 12 §:ssä tarkoitetussa lähipiirisuhteessa oleva, ja oikeustoimi ei ole yhtiön tavanomaista liiketoimintaa tai sitä ei toteuteta tavanomaisin kaupallisin ehdoin.

Säännösten soveltamisen kannalta on tärkeää ymmärtää, ketkä ovat OYL 1 luvun 12 §:ssä tarkoitetussa lähipiirisuhteessa pörssiyhtiön osakkeenomistajaan ja hallituksen jäseneen.

Lähipiirisuhde

OYL 1 luvun 12 §:n mukaan pörssiyhtiön lähipiirillä tarkoitetaan IAS-asetuksen mukaisesti hyväksyttyjen kansainvälisten tilinpäätösstandardin mukaista lähipiiriä. IAS 24 -standardissa määritellään, ketkä kuuluvat raportoivan yhteisön lähipiiriin.

OYL 1 luvun 12 §:n perusteluissa (HE 305/2018, s. 166) esitetään, mitä lähipiirisuhteella tarkoitetaan pörssiyhtiön osakkeenomistajan ja hallituksen jäsenen esteellisyyttä koskevissa säännöksissä:

”Momentista ilmenee myös se, milloin osakkeenomistaja, hallituksen tai hallintoneuvoston jäsen ja varajäsen ovat sellaisessa lähipiirisuhteessa päätettävään asiaan, että hän on 5 luvun 14 a §:stä ja 6 luvun 4 a §:n edellytysten vallitessa esteellinen osallistumaan päätöksentekoon. Tällainen lähipiirisuhde on silloin, kun pörssiyhtiön tai sen tytäryhteisön toimen osapuolena oleva oikeushenkilö tai ihminen on lähipiirisuhteessa pörssiyhtiöön sen osakkeenomistajan tai pörssiyhtiön johtoon kuuluvan henkilön kautta.”

Lähipiirisuhde muodostuu siis silloin, kun pörssiyhtiön sopimuksen tai muun oikeustoimen toinen osapuoli on lähipiirisuhteessa pörssiyhtiöön sen osakkeenomistajan tai pörssiyhtiön johtoon kuuluvan henkilön kautta. Tämä tarkoittaa sitä, että OYL 5 luvun 14 a §:n ja 6 luvun 4 a §:n mukaisessa lähipiiriarviossa on lähdettävä liikkeelle raportoivan yhteisön lähipiirin kautta, eikä osakkeenomistajan tai hallituksen jäsenen ympärille muodosteta uutta IAS 24 -standardin mukaista lähipiiriä.

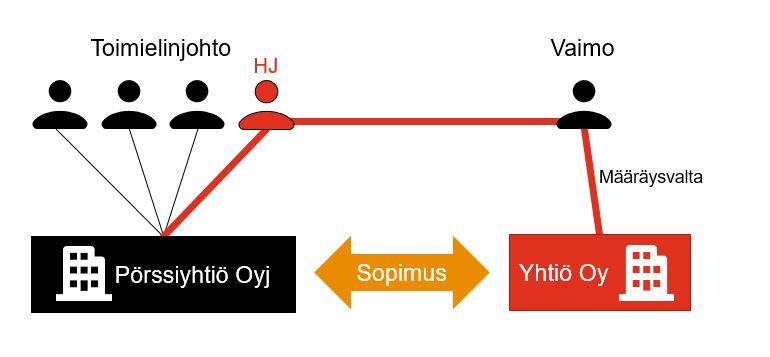

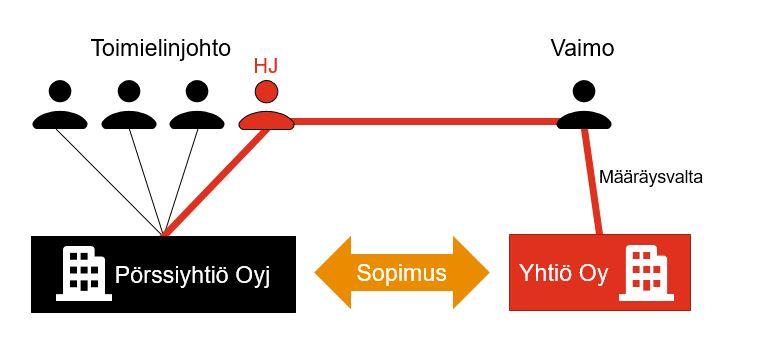

Seuraavassa esimerkissä Pörssiyhtiö Oyj:n toimielinjohtoon kuuluvan henkilön HJ:n vaimon määräysvaltayhteisö Yhtiö Oy on lähipiirisuhteessa Pörssiyhtiö Oyj:öön. Lähipiirisuhde muodostuu HJ:n kautta, joka on siksi esteellinen osallistumaan sopimuksen käsittelyyn Pörssiyhtiö Oyj:n hallituksessa, jos oikeustoimi ei ole yhtiön tavanomaista liiketoimintaa tai sitä ei toteuteta tavanomaisin kaupallisin ehdoin.

Voidaan ajatella, että pörssiyhtiön ympärille rakennetussa lähipiirikaaviossa pörssiyhtiön ja sopimuksen toisen osapuolen välille muodostuu ”punainen lanka”, joka kulkee esteellisen pörssiyhtiön osakkeenomistajan tai hallituksen jäsenen kautta.