Miten WACCeihin saadaan järkeä?

Valtioiden pitkäaikaisten velkakirjojen tuotot hipovat nollaa. Reaaliset tuotot ovat pakkasella. Diskonttokorkoja (tyypillisesti WACC, Weighted Average Cost of Capital eli pääoman keskimääräinen kustannus) määritettäessä riskitön korko on olennainen tekijä ja tämänhetkinen matala taso tekee koko WACCin käytöstä hankalaa. Onko WACC enää käyttökelpoinen menetelmä? Miten tilannetta tulisi tulkita ja mitä WACCeja määriteltäessä tulisi ottaa huomioon?

Valtioiden pitkäaikaisten velkakirjojen tuotot hipovat nollaa. Reaaliset tuotot ovat pakkasella. Diskonttokorkoja (tyypillisesti WACC, Weighted Average Cost of Capital eli pääoman keskimääräinen kustannus) määritettäessä riskitön korko on olennainen tekijä ja tämänhetkinen matala taso tekee koko WACCin käytöstä hankalaa. Onko WACC enää käyttökelpoinen menetelmä? Miten tilannetta tulisi tulkita ja mitä WACCeja määriteltäessä tulisi ottaa huomioon?

Tämä kirjoitus käsittelee WACCien laskemista käyttäen CAP-mallia (Capital Asset Pricing -mallia) tämänhetkisessä alhaisessa korkomarkkinaympäristössä. WACCeilla diskontataan tulevia kassavirtoja nykyhetkeen ja diskonttokorolla on usein suuri vaikutus arvonmäärityksen lopputulokseen. Tällä hetkellä ongelmia WACCeissa tuottavat harvinaisen matalat riskittömät korot, joiden johdosta diskonttokorot saattavat laskea epärealistisen matalalle tasolle. Jos diskonttauskorko on matala, mitään diskonttausvaikutusta ei tapahdu.

Riskittömien korkojen vaikutus WACCiin

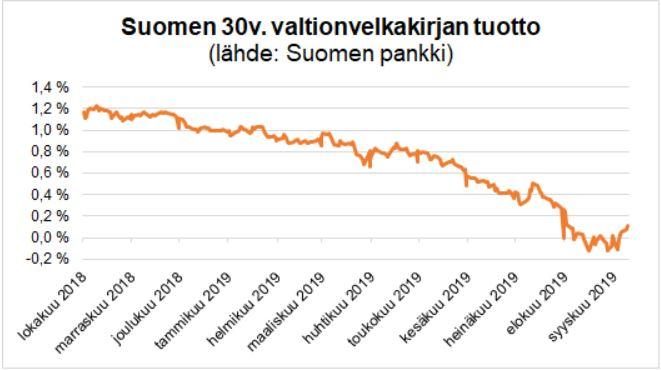

Diskonttauskorkoja määrittäessä näkee monia eri tapoja ja lähtökohtia riskittömien korkojen suhteen. Jotkut lähestyvät riskitöntä korkoa valtion pitkäaikaisten velkakirjojen kautta, toiset taas lisäävät tähän vielä inflaation. Inflaation lisääminen valtion velkakirjojen tuottojen päälle ratkaisee periaatteessa tämänhetkisen historiallisen matalien korkojen ongelman. Voi kuitenkin kyseenalaistaa, kuvastaako tämä tämänhetkistä markkinatilannetta, jossa riskittömät tuotot eivät todellakaan ole noin 2 %:n paikkeilla.

Toinen ääripää, eli negatiivinen riskitön korko diskonttokorkoa määritettäessä, tuntuu myös täysin hullunkuriselta. Ehkä järkevintä on käyttää tällä hetkellä riskittömänä mittarina nollaa tai lievästi plussalla olevaa korkoa, joka kuvastaa Suomen 30-vuotista valtionvelkakirjan tuottoa.

Matalat riskittömät korot ovat kieltämätön tosiasia. Miten tämä vaikuttaa WACCiin? Joko 1) WACC itsessään on laskenut tai 2) jokin toinen tekijä on muuttunut/noussut, jotta WACC edelleen pysyy järkevällä tasolla. Tarkastelkaamme tätä lähemmin.

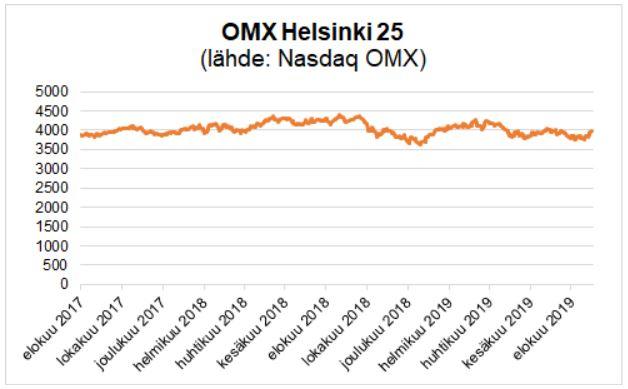

Teoreettisesta näkökulmasta katsottuna matalampien diskonttokorkojen tulisi johtaa korkeampiin markkina-arvoihin. Esim. OMX Helsinki -indeksiä tarkasteltaessa tällaista suoraa suhdetta ei kuitenkaan ole nähtävissä. Toki kassavirtaennusteissa on luultavimmin tapahtunut jonkin verran sopeutumista markkinatilanteen mukaan, jotta ennusteet ovat linjassa WACCin kanssa. Toinen vaihtoehto on, että jokin muu komponentti (esim. beta tai EMRP) on muuttunut ja näin ollen ns. poistanut korkojen vaikutuksen diskonttokorkoon.

PwC Ruotsi on tänä vuonna tekemässään kyselytutkimuksessa päätynyt lopputulokseen, että osakemarkkinariskipreemio on kasvanut. Myös Damodaran toteaa kotisivuillaan, että osakemarkkinoiden odotettu tuotto USA:n markkinoilla on pysynyt tasaisesti 8 %:n tasolla vuodesta 2008, vaikka riskittömät korot ovat laskeneet dramaattisesti. Tämä tarkoittaa, että osakemarkkinariskipreemio olisi kasvanut USA:n markkinoilla.

Kohtasimme itse kyseisen matalien WACCien haasteen syksyn kynnyksellä, kun meidän piti päivittää Valuation Cornerin luvut. Päädyimme loppujen lopuksi monien pohdintojen ja pitkien keskusteluiden jälkeen julkaisemaan heinäkuun matalat WACCit, vaikkemme itse täysin niihin uskoneetkaan. Elokuun osalta päätimme päivittää osakemarkkinariskipreemion PwC Ruotsin tutkimuksen perusteella ja käyttää 6,8 %:n preemiota, mikä johtaa pieneen hyppäykseen kuukausien välillä. Lopputulos on kuitenkin järkevämmällä tasolla.

Loppupeleissä WACC tulisi määrittää yrityskohtaisesti yhtiön toimintaan liittyviin riskeihin peilaten eikä pelkästään toimialaa katsomalla ja yleistämällä. Lisäksi lopputulos ja sen järkevyys tulisi pitää vahvasti mielessä eikä keskittyä yksinomaan yksittäisiin komponentteihin.