Verovastuullisuusraportointi kasvussa: suomalaisyritykset vastaavat lisääntyviin vaatimuksiin

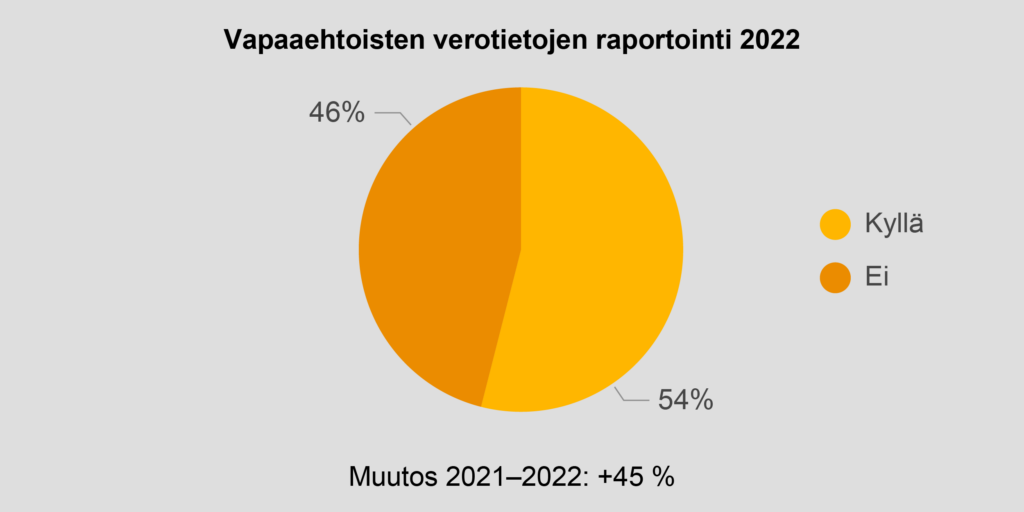

Helsingin pörssin yhtiöt ovat kehittäneet verovastuullisuusraportointiaan vuosina 2021-2022. Pakollisia tietoja laajempia verotietoja raportoivien yritysten määrä kasvoi yli 40 % edellisestä vuodesta. Tässä kirjoituksessa avaamme tekemämme vertailun tuloksia.

Helsingin pörssin yhtiöt ovat kehittäneet verovastuullisuusraportointiaan vuosina 2021-2022. Pakollisia tietoja laajempia verotietoja raportoivien yritysten määrä kasvoi yli 40 % edellisestä vuodesta. Tässä kirjoituksessa avaamme tekemämme vertailun tuloksia.

Raportoinnin käytännöt vaihtelevat

Noin puolet yrityksistä julkaisee laajempia verotietoja, mutta tämä vaihtelee yritysten koon mukaan. Pienistä pörssiyhtiöistä noin kolmannes julkaisee laajempia verotietoja, kun taas lähes kaikki suuret yhtiöt tekevät niin. Myös käytännöt raporttien välillä vaihtelevat. Osa yrityksistä avaa verokulunsa taustaa muutamalla lauseella, kun taas toiset julkaisevat GRI:n verostandardin mukaisen laajan raportin.

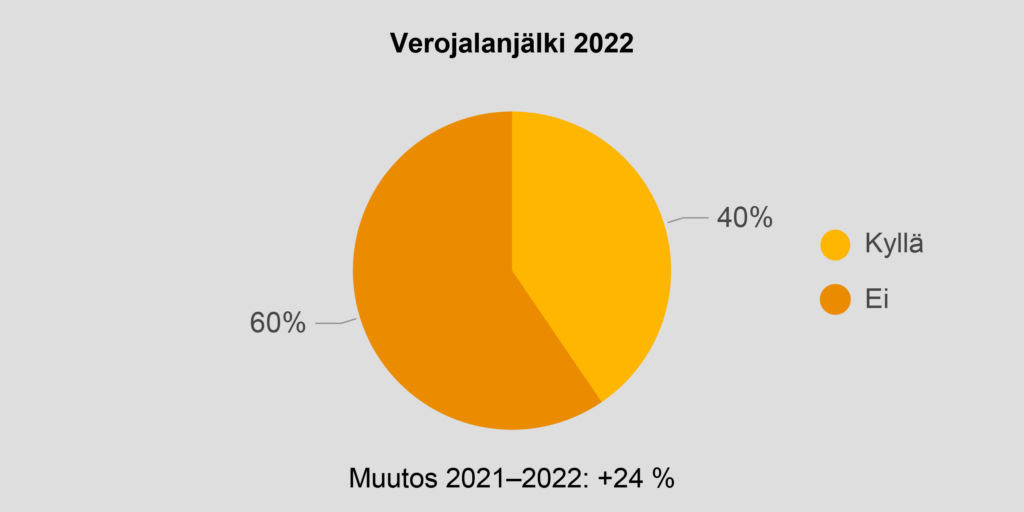

Verojalanjälki näyttää vakiintuneen osaksi raportointia

Noin 40 % kaikista yhtiöistä julkaisee verojalanjäljen, mikä on kasvua edellisvuoteen (33 %) verrattuna. Verojalanjäljen raportoinnille ei ole standardoitua mallia, mutta tyypillisesti se sisältää maksetut ja kerätyt verot eriteltyinä. Nimensä mukaisesti se kuvaa yrityksen veronmaksun kokonaisvaikutusta yhteiskunnassa. Aktiivisimmin verojalanjälkeä raportoivat valtio-omisteiset yhtiöt, sillä valtio on omistajana edellyttänyt tietojen julkaisemista jo vuodesta 2015.

Verojalanjälki keskittyy lukuihin, jolloin yksittäisen numeron ymmärtäminen jää lukijan vastuulle ja voi herättää kysymyksiä. Mitä esimerkiksi tarkoittaa yhteisöverokantaa alempi maksettujen verojen osuus? Entä miten luvut liittyvät tilinpäätöksen tietoihin?

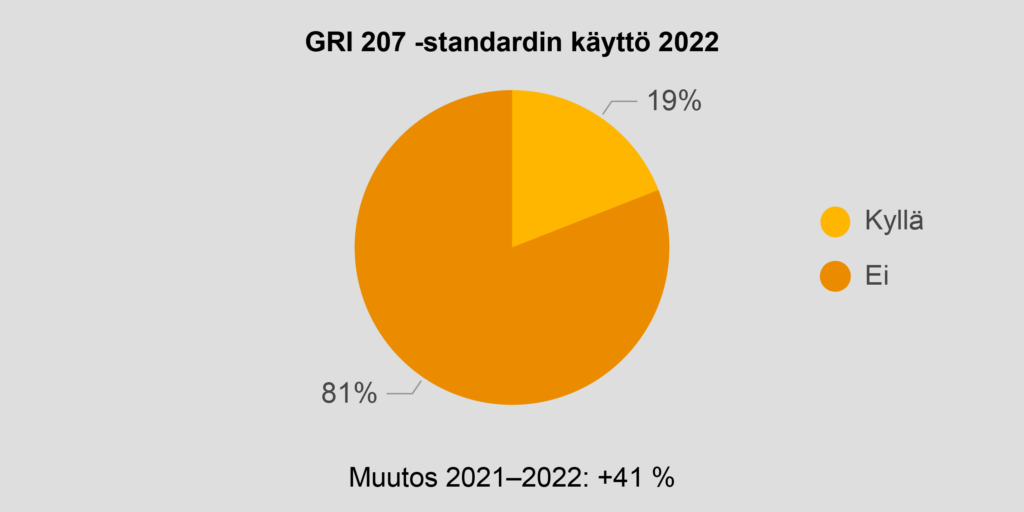

GRI:n verostandardi yleistymässä

GRI 207 -standardi avaa yrityksen verovastuullisuustietoja verojalanjälkeä laajemmin.

Siinä on neljä osaa: lähestymistapa veroihin, verojen ja veroriskien hallinta, yhteistyö sidosryhmien kanssa sekä maakohtainen raportti. Näin ollen se auttaa lukijaa ymmärtämään yrityksen käytäntöjä lukujen taustalla.

GRI 207 -standardin mukaisten raporttien määrä kasvoi viime vuodesta. Jo viidennes kaikista pörssiyhtiöistä soveltaa GRI 207 -standardia raportoinnissaan, tosin pienistä yhtiöistä vain yksittäiset.

Yhtiöt voivat valita mitkä standardin neljästä osasta ne raportoivat. Standardin ensimmäisen osan (GRI 207-1) mukainen verojen lähestymistavan, toisin sanoen veropolitiikan tai -strategian, raportoiminen on suosituinta. Sen sijaan neljännen osan (GRI 207-4) mukaisia maakohtaisia tietoja julkaistaan vähemmän. Tämä saattaa kuitenkin muuttua tulevina vuosina. Esimerkiksi valtio omistajana velvoittaa julkaisemaan maakohtaiset tiedot.

Mitä sitten pitäisi tehdä?

Vaikka velvoittavia vaatimuksia on vielä vähän, verojen hallinnointiin ja läpinäkyvyyteen tulee todennäköisesti tulevaisuudessa kohdistumaan kasvavaa painetta. Vastuullisuusraportoinnin ja kestävän rahoituksen sääntelyn seurauksena yritysten verokäytäntöjä tarkastellaan nyt perusteellisemmin kuin aiemmin. Tähän voi valmistautua dokumentoimalla yhtiön verokäytännöt esimerkiksi veropolitiikan muodossa. Lisäksi on tärkeää varmistaa, että verotiedot kerätään luotettavasti järjestelmiin ja tiedonkeruun prosessit on asianmukaisesti dokumentoitu. Näiden toimenpiteiden jälkeen myös GRI 207 mukaisen verovastuullisuusraportin julkaisu on helpompaa.

Tämä julkaisu on osa verovastuullisuus-blogisarjaa, jossa tarkastelemme, miten vastuullisuusteemat liittyvät verotukseen.