Miten IFRS 16 on näkynyt arvonmäärityksissä?

Ensimmäinen vuosi IFRS* 16:n kanssa kului yllättävän nopeasti. Veikkasimme vuosi sitten, että tässä vaiheessa IFRS 16 tuntuu jo arkiselta, ja että arvonmääritysmenetelmät ovat mukautuneet uuteen standardiin. Olimme väärässä.

Ensimmäinen vuosi IFRS* 16:n kanssa kului yllättävän nopeasti. Veikkasimme vuosi sitten, että tässä vaiheessa IFRS 16 tuntuu jo arkiselta, ja että arvonmääritysmenetelmät ovat mukautuneet uuteen standardiin. Olimme väärässä.

Uuden standardin vaikutusten huomioiminen erilaisissa arvonmäärityksissä on ollut vaihtelevaa. Alkuvuodesta IFRS-yhtiöiden julkaisema informaatio standardin vaikutuksista oli vielä ainakin joidenkin yhtiöiden osalta puutteellista. Lisäksi eri arvonmäärityksiä laativat tahot osin myös yrittivät saada selville, mitä uusi standardi loppujen lopuksi tarkoitti pörssiyhtiöiden luvuille ja mitä muutokset merkitsevät etenkin arvostuskertoimien käytölle.

Itse olemme etuoikeutetussa asemassa tämän suhteen, koska kollegojemme joukosta löytyy maan paras osaaminen IFRS 16 -standardista. Toiseksi pääsemme näkemään paljon eri tahojen asiakkaillemme tekemiä arvonmäärityksiä.

Käymme tässä kirjoituksessa pääpiirteissään läpi kolme erityyppistä ratkaisuvaihtoehtoa, joita eteemme on tullut vuoden aikana.

Hyvästi käyttökatekerroin

Ensimmäinen kohtaamamme ratkaisuvaihtoehto tunnistaa sen, että IFRS 16:lla on selkeä vaikutus arvostuskertoimiin. Eräs arvonmäärityksen laatinut taho oli määrittänyt arvon liiketoiminnalle pörssilistattujen verrokkiyhtiöiden arvostuskertoimia käyttämällä. Arvostuskertoimina käytettiin pelkästään liikevoittoa, EBITiä. Kun kysyimme, miksi esimerkiksi käyttökatetta, EBITDAa, ei oltu harkittu, oli selityksenä se, että IFRS 16:n takia pörssilistattujen yhtiöiden käyttökatetta ei voinut enää käyttää vertailun pohjana.

IFRS 16 Vuokrasopimukset -standardi vaikuttaa erityisesti käyttökatearvostuskertoimeen, sillä sekä käyttökate että laskennallinen EV (Enterprise Value eli liiketoiminnan velaton arvo) kasvavat.

Muutos näissä komponenteissa hankaloittaa vertailua historiaan, toisiin IFRS-raportoiviin yhtiöihin (lähinnä erilaisten vuokravelkamäärien ja niiden maturiteettien kautta) ja erityisesti IFRS- ja FAS-yhtiöiden välillä.

Tästä syystä yksi usein esitetty vaihtoehto IFRS 16 -standardin taklaamiseen markkinaperusteisessa arvonmäärityksessä on pelkän EV/EBIT-multippelin käyttäminen. Koska IFRS 16 -standardi johtaa vuokrakulujen poistumisen kautta käyttökatteen kasvuun, on liikevoitto, josta vuokrakulut on poistoissa vähennetty, nähty usein vertailukelpoisempana vaihtoehtona yritysten välillä.

EV/EBIT-kertoimen haasteet

Vain liikevoittokertoimeen nojaaminen voi kuitenkin olla ongelmallista. IFRS 16 -standardi jakaa poiston vuokrasopimuksista kahteen osaan: poistoon käyttöoikeusomaisuuserästä, ja korkokuluun vuokrasopimusvelasta. Tämä jako tarkoittaa, että toisin kuin ennen IAS 17 -standardin aikana, kaikki vuokrasopimuksiin liittyvät kustannukset eivät näy liikevoiton yläpuolella ja poistotaso pienentyy. Tämä hankaloittaa vertailua jopa IFRS-yhtiöiden välillä. Liikevoittokertoimen käyttö vaatisi siis rahoituskulujen oikaisua takaisin liikevoiton yläpuolelle, jolloin vuokrasopimuksiin liittyvät rahoituskulut lisättäisiin poistoihin.

Mikäli taas verrataan FAS-yhtiötä IFRS-yhtiöön, tulee lisäksi huomioida kasvava nettovelka, joka sekoittaa kertoimia entisestään. Tässä tapauksessa myös nettovelkaa tulee oikaista EV:sta vuokrasopimusvelkaa vastaavalla määrällä, jotta kertoimet saataisiin vertailukelpoisiksi.

Ratkaisuvaihtoehtona pelkästään liikevoittokertoimen käyttö on ongelmallinen myös siksi, että yleensä arvonmäärityksessä on tapana painottaa mahdollisimman monen relevantin menetelmän käyttöä oikean ja järkevän lopputuloksen varmistamiseksi. EV/EBIT-kertoimen käyttö ainoana kertoimena sivuuttaisi esimerkiksi EV/EBITDA-multippelin.

Se on varmasti eniten käytetty kerroin muun muassa siitä syystä, että käyttökatetta voidaan pitää karkeana arviona yrityksen kassavirrasta. Liikevoittokertoimeen verrattuna käyttökatekerroin jättää myös huomiotta erilaiset poistotasot arvonmäärityksessä.

EV/EBITDA onkin kertoimena suosittu syystä. Sen käyttö IFRS 16 -standardin mukaisesti vaatii kuitenkin erityistä tarkkuutta, sillä kuten sanottu, sekä EV että käyttökate ovat muuttuneet standardin seurauksena.

Lopputulemana pohdiskelusta voitaneen sanoa, että yhteen kertoimeen nojaaminen heikentää markkinaperusteisen arvonmäärityksen lopputulemaa.

Sekä liikevoitto- että etenkin käyttökatekerroin vaativat oikaisua, jotta lopputulos olisi mahdollisimman oikea. Oikaisua hankaloittaa tällä hetkellä se, että kaikki yhtiöt eivät ole vielä raportoineet vuoden 2019 lukuja, eikä tarkkoja IFRS 16 -eriä ole saatavilla. Uskomme tilanteen kuitenkin helpottuvan kevään mittaan, kun yhtiöt raportoivat ja julkaisevat vuoden 2019 lukujaan.

IFRS 16 loistaa poissaolollaan

Toinen vastaan tullut ratkaisu IFRS 16:n vaikutuksiin oli olla välittämättä siitä ollenkaan. Meitä pyydettiin kommentoimaan erästä Suomen kirjanpitolakia seuraavasta yhtiöstä tehtyä arvonmääritystä, jossa yhtenä arvonmääritysmenetelmänä oli pörssilistatuista yhtiöistä lasketut käyttökatekertoimet.

Arvonmäärityksestä oli laadittu kattava raportti, jossa oli avattu ansiokkaasti sekä arvonmäärityksen kohdetta että arvonmääritysmenetelmiä ja käytettyjä oletuksia. Arvonmääritys oli laadittu kesällä 2019, mutta mainintaa IFRS 16:sta ei löytynyt koko raportista.

Kysyimme suoraan, oliko IFRS 16:n pohjalta tehty jotain oikaisuja käyttökatekertoimiin. Vastaus oli, että tilinpäätöskäytännöt aiheuttavat aina hajontaa yhtiöiden tuloslukuihin ja IFRS 16:n vaikutusten katsottiin olevan osa tätä hajontaa.

Ongelmana vastauksessa on se, että IFRS 16 aiheuttaa hajontaa vain yhteen suuntaan: käyttökate pelkästään kasvaa.

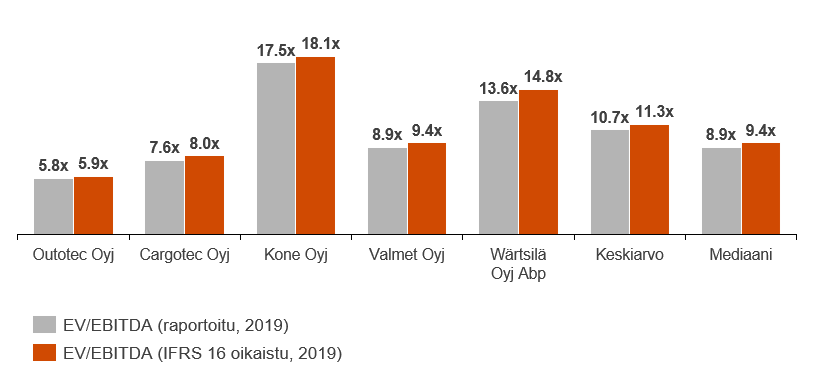

Haimme havainnollistavaksi esimerkiksi suomalaisten konepajayhtiöiden EV/EBITDA-kertoimia raportoiduilla luvuilla, joihin teimme myös oikaisut. Oikaisu tehtiin sekä käyttökatteeseen lisäämällä käyttöoikeus omaisuuserän poistot takaisin, että yrityksen velattomaan arvoon vähentämällä vuokravelka. IFRS 16 -perusteisia korkokuluerittelyjä ei ole kaikilta yhtiöiltä saatavilla, joten esimerkki on suuntaa antava. Vertailu kuitenkin osoittaa selkeän muutoksen; IFRS 16 pääasiallisesti laskee yhtiöiden arvostuskertoimia ja joillakin toimialoilla vaikutukset ovat paljon dramaattisempia.

Klikkaamalla kuvaa näet sen isompana.

Jos IFRS 16 ei tule meidän luoksemme, menemme me sen luokse

Kolmas eteen tullut ratkaisuvaihtoehto, joka on tullut eteemme kolmeen kertaan eri tahoilta, on arvonmäärityksen kohteen omien lukujen oikaiseminen IFRS 16:n mukaiseksi. Ratkaisu tuntuu helpolta. Ensiksi käyttökatteeseen lisätään vuokrakulut. Toiseksi liikevoittoa voi korottaa pienellä summalla kuvaamaan rahoituskuluihin menevää osuutta. Tämän jälkeen pörssilistatuista yrityksistä saatavia arvostuskertoimia voi käyttää sellaisenaan liiketoiminnan arvon määrittämiseen. Valmista tuli eikä ollut edes vaikeaa!

Tässä vaiheessa kaikki lukijat, jotka ovat olleet mukana IFRS 16:n käyttöönottoprojekteissa, joko hymyilevät tai käyvät läpi puolentoista vuoden takaisia tuskaisia muistoja. Todellisuudessa standardin käyttöönotto on työlästä ja aikaavievää. Kaikki vuokrasopimukset pitää käydä yksitellen läpi.

Pelkkä tuloslukujen oikaisu ei myöskään takaa oikeaa lopputulosta. Esimerkki valaisee asiaa:

Yhtiö P on pörssilistattu ja se tekee IFRS-tilinpäätöksen. Sen käyttökate on 120, leasingpoistot 20, pörssikurssin kautta laskettu oman pääoman arvo 800 ja leasingvelka 100. Sen laskennallinen EV on siis 900 (800+100). Koska esimerkeissä kaikki on helppoa, on yhtiöllä vain yksi vuokrakiinteistö ja sen lisäluoton korko on nolla (koska lisäluoton korko on nolla, on sen leasingvelka laskettu viiden vuoden ajalta (leasingvelka jaettuna vuosittaisilla leasingmaksuilla)). P:n käyttökatekerroin on 7,5 (= 900/120).

Ilman IFRS 16:a käyttökatekerroin olisi 8 (= 800/100).

P:tä todella erehdyttävästi muistuttavasta yhtiöstä L ollaan tekemässä arvonmääritystä yhtiön osakkeilla suunniteltua konsernin sisäistä kauppaa varten. L laatii tilinpäätöksensä Suomen kirjanpitolain mukaan. Sen käyttökate on 100 ja vuokrakulu toimistokiinteistöstä 20.

Lisätään käyttökatteeseen 20 ja kerrotaan lopputulos arvostuskertoimella 7,5. L:n liiketoiminnan arvo on 900. Entä nyt? Jotta päästään osakekannan arvoon, pitäisi vielä liiketoiminnan arvosta vähentää simuloitu leasingvelka. Jos L:n vuokrasopimus on solmittu kymmeneksi vuodeksi, tulee leasingvelaksi 200 ja osakekannan arvo on 700. Jos vuokrasopimus onkin vaikka vain kahdeksi vuodeksi, saadaan osakekannan arvoksi helposti 860. Oikean vastauksen pitäisi olla 800 (sama kuin arvostuskertoimen P:llä).

Yksinkertaisessa esimerkissäkin asia on vaikea. Yhdeksi vaihtoehdoksi tälle on tarjottu, että simuloitu leasingvelka lasketaan verrokkiyhtiöiden keskimääräisen leasingajan perusteella. Tämä taas lasketaan jakamalla vuosittaiset IFRS 16 -poistot ja rahoituskulut leasingvelalla.

Todellisuudessa niin arvonmäärityksen kohteena olevilla kuin arvostuskertoimien pohjaksi valituilla verrokkeina toimivilla yhtiöillä on useita vuokra- ja leasingsopimuksia, joten leasingvelan pohjana olevien vuokra-aikojen arvioiminen on vaikeaa. Lisäksi kaikkia leasingsopimuksia (esimerkiksi alle vuodeksi solmittuja) ei ole pakko huomioida IFRS 16:n mukaan.

IFRS 16:n simulointi edellyttää myös aikamoisen tietomäärän keräämistä sekä arvonmäärityksen kohteesta että verrokkiyhtiöistä. Samalla tietomäärällä pystyy itse asiassa oikaisemaan kokonaan IFRS 16:n vaikutukset pois verrokkiyhtiöistä ilman, että arvonmäärityksen kohteelle tarvitsee tehdä yhtään mitään.

Ongelma tulee vastaan myös, jos L omistaa kiinteistön. Tällöin sen käyttökate on 120. Jos arvonmääritys olisi tehty ennen IFRS 16:a, olisi sen osakekannan arvoksi saatu 960 (= 120×8). Korkeampi arvo kuvastaisi arviota kiinteistön arvosta osana liiketoimintaa.

Nyt P:stä laskettu käyttökatekerroin on kuitenkin 7,5, joten liiketoiminnan arvoksi tulee 900. Mistä saadaan puuttuva 60?

Neljäs tie tai tee itse paremmin

Edellä esittelemämme vaihtoehdot olivat kaikki omalla tavallaan puutteellisia. Olemme itse pyrkineet vähintäänkin arvioimaan IFRS 16:n vaikutusten arvonmäärityskertoimiin ja, jos mahdollista, puhdistamaan IFRS 16:n vaikutukset verrokkiyhtiöistä. Se on meistä yhä paras, vaikkakin työläs, tapa.

*Sisältää IFRS®-tilinpäätösstandardit, mukaan lukien IAS®-standardit, IFRIC®-tulkinnat ja SIC®-tulkinnat