IFRS 3 -tilinpäätösstandardin soveltaminen Suomessa – selvitys suomalaisista pörssiyrityksistä: aineettomat hyödykkeet ja liikearvo

Yrityskaupat ovat tärkeä osa monen yrityksen strategiaa. Ne ovat erinomainen tapa hakea kasvua ja esimerkiksi laajentua uusille markkinoille. Yrityskauppojen merkitystä alleviivaakin se, että niitä varten on IFRS Tilinpäätösraportoinnissa®* olemassa oma tilinpäätösstandardinsa IFRS 3 Liiketoimintojen yhdistäminen.

Yrityskaupat ovat tärkeä osa monen yrityksen strategiaa. Ne ovat erinomainen tapa hakea kasvua ja esimerkiksi laajentua uusille markkinoille. Yrityskauppojen merkitystä alleviivaakin se, että niitä varten on IFRS Tilinpäätösraportoinnissa®* olemassa oma tilinpäätösstandardinsa IFRS 3 Liiketoimintojen yhdistäminen.

Selvitin yhdessä kollegoideni kanssa, mitä aineettomia hyödykkeitä suomalaiset päälistayhtiöt tunnistavat yrityshankintojen yhteydessä ja miten paljon hankinnoista muodostuu liikearvoa. Lisäksi kävimme läpi yrityshankintoja koskevat liitetiedot IFRS 3:n mukaisia liitetietovaatimuksia silmällä pitäen. Yhteenvetona selvityksemme tuloksista voi todeta, että suomalaisten pörssiyhtiöiden tekemistä kaupoista syntyy paljon liikearvoa, aineettomia hyödykkeitä tunnistetaan vaihtelevasti, ja yhtiöiden liitetietojen antamat tiedot vaihtelevat selvästi.

Selvityksestä

Olemme käyneet läpi Helsingin pörssin päälistayhtiöiden tilinpäätökset vuosilta 2018–2023 ja keränneet tiedot yhteensä 185 yrityshankinnasta. Selvityksen otannasta on huomioitava se, että First North -yhtiöiden tekemät yrityskaupat eivät ole mukana otannassa. Lisäksi yrityskaupan kohteen viimeisen 12 kuukauden liikevaihdon oli oltava vähintään 1,0 miljoonaa euroa. Mikäli viimeisen 12 kuukauden liikevaihtotietoa ei ole ollut saatavilla, on määrittelyehtona käytetty viimeisen kokonaisen tilikauden liikevaihtoa.

Selvitys on tehty IFRS 3 -tilinpäätösstandardin näkökulmasta, ja ensisijaisena lähteenä on ollut kunkin yhtiön tilinpäätöksen liitetiedot yrityshankinnoista (eli IFRS 3 mukaisista liiketoimintahankinnoista). Selvityksen otannassa ovat mukana vain sellaiset yhtiöt, joiden hankinnoista on ollut liitetiedon perusteella riittävästi tietoja saatavilla.

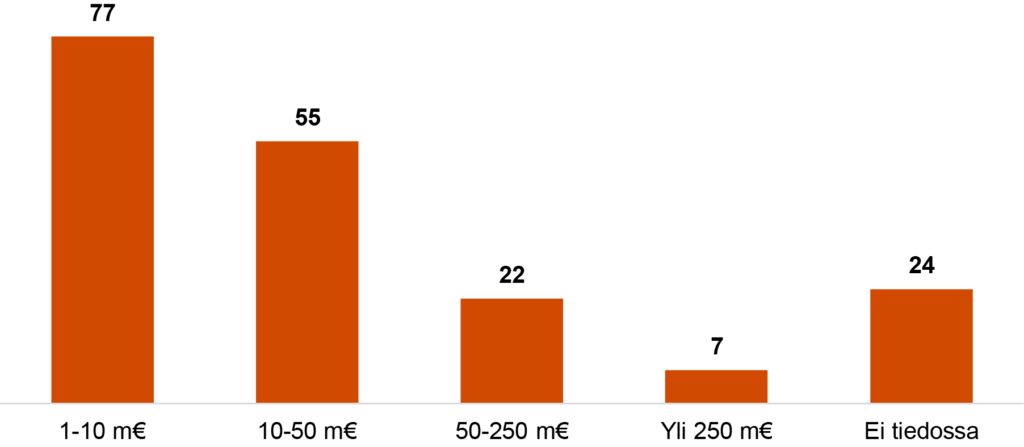

Alla on kuvattu selvityksen hankinnat kohteen liikevaihdon mukaan.

Kuvaaja 1 – Selvityksen hankinnat luokiteltuna kohteen liikevaihdon mukaan

Aineettomia hyödykkeitä tunnistetaan vaihtelevasti

IFRS 3 -tilinpäätösstandardin tavoitteena on parantaa raportoivan yhteisön tilinpäätöksessään liiketoimintojen yhdistämisestä ja sen vaikutuksista esittämien tietojen merkityksellisyyttä, luotettavuutta ja vertailukelpoisuutta. Yrityshankinnoissa siirtyy lähes aina myös aineettomia hyödykkeitä. Muiden varojen tavoin myös aineettomat hyödykkeet tulee arvostaa käypään arvoon hankintahetkellä.

Aineettomia hyödykkeitä ryhmitellään niiden ominaisuuksien perusteella. Tyypillisiä tunnistettavia aineettomia hyödykkeitä ovat brändit, asiakassuhteet ja teknologiat. Jos aineettomia hyödykkeitä on tunnistettu hankinnan yhteydessä, tulisi nämä arvostaa käypään arvoon.

Liitetietojen perusteella suomalaiset pörssiyhtiöt tunnistavat aineettomia hyödykkeitä varsin niukasti tai vähintäänkin niiden raportointi on puutteellista. Aineettomia hyödykkeitä on tarkemmin selittämättä yli 2 miljardin euron edestä, joten tämän suhteen raportoinnissa voisi olla parantamisen varaa. Näissä tapauksissa yhtiöt ovat ilmoittaneet tunnistaneensa aineettomia hyödykkeitä hankinnan yhteydessä, mutta eivät kertoneet, minkä tyyppisistä aineettomista hyödykkeistä on kyse.

Selvityksen perusteella aineettomia hyödykkeitä oli tunnistettu yhteensä 1,2 miljardilla eurolla. Asiakassuhteet ja teknologia olivat eniten tunnistettuja aineettomia hyödykkeitä. Tämä luku sisältää kuitenkin aineettomia hyödykkeitä jotka ovat olleet ostettujen yritysten taseilla jo ennen yrityshankintaa. Kyseinen luku ei siis sisällä pelkästään uusia yrityshankinnan yhteydessä tunnistettujen aineettomien hyödykkeiden arvoa.

Aineettomien hyödykkeiden merkitys liiketoiminnassa on nykyisin varmasti suurempi kuin koskaan. Lähes jokaisella yhtiöllä on nykyisin hallussaan esimerkiksi teknologiaa, lisenssejä tai yritysasiakassuhteita, ja ne ovat usein pääsyitä yrityskaupoille. Syitä aineettomien hyödykkeiden niukan tunnistamisen taustalla on varmasti useita, mutta yksi niistä saattaa olla niiden arvostamisen vaikeus: yhtiöillä ei ole tarpeeksi osaamista tunnistaa ja arvostaa aineettomia hyödykkeitä. Osaltaan tähän voi vaikuttaa myös se, että liikearvosta ei tarvitse tehdä vuosittaisia poistoja, jolloin yrityksen tulos voi näyttää ainakin lyhyellä aikavälillä paremmalta.

Yrityshankinnoissa syntyi liikearvoa yhteensä 6 miljardia euroa

IFRS 3 -tilinpäätösstandardin mukaan kauppahinnan ja ostettavan kohteen käypään arvoon arvostettavien nettovarojen erotus kirjataan liikearvoksi (englanniksi goodwill). Tilanteissa, joissa kohteen nettovarojen käypä arvo on kauppahintaa suurempi, kirjataan negatiivista liikearvoa. Negatiivisesta liikearvosta ei tule omaa tase-erää, vaan se kirjataan tulokseen.

Tutkimuksemme perusteella liikearvoa kirjataan usein yrityskaupassa: noin kahdessakymmenessä yrityshankinnassa liikearvoa ei ole syntynyt lainkaan eli käytännössä kauppahinta on vastannut kohteen nettovarojen käypää arvoa. Myös negatiivista liikearvoa on kertynyt hyvin harvoissa tilanteissa, yhteensä neljässä yrityshankinnassa. Yhteensä liikearvoa on kertynyt kaikissa tutkimuksen otannan hankinnoissa lähes 6 miljardia euroa. Kaikista selvityksessä mukana olevista hankinnoista maksettiin yhteensä 12,1 miljardia euroa, joten liikearvo vastaa lähes puolta yhteenlasketuista kauppahinnoista.

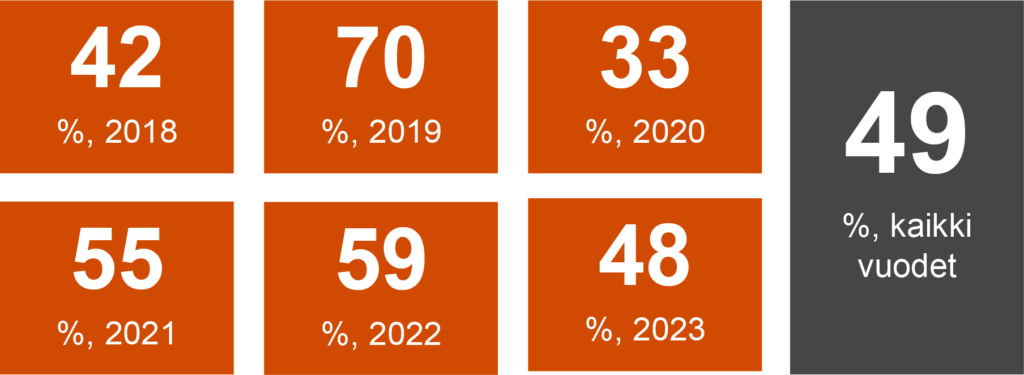

Liikearvon osuus kauppahinnasta on pysynyt vuodesta toiseen melko tasaisena 50 prosentin molemmin puolin, joskin vuonna 2019 osuus hyppäsi peräti 70 prosenttiin.

Liikearvon suhteellinen osuus kauppahinnasta (% kauppahinnasta)

Liikearvon määrän mediaani on 6,6 miljoonaa euroa, joka on noin puolet kauppahinnan mediaanista (13,2 miljoonaa euroa) kuuden vuoden tarkastelujaksolla. Liikearvon sisällöstä täytyy myös kertoa tilinpäätöksessä. Myös liikearvon sisällön raportoimisessa on eroja yhtiöiden välillä: isommat yhtiöt kertovat sisällöstä tarkemmin, kun taas pienemmät yhtiöt eivät välttämättä ole eritelleet sisältöä ollenkaan. Sama pätee yrityshankinnan kokoluokkaan – suurissa hankinnoissa kuvaus liikearvon sisällöstä on yleensä yksityiskohtaisempi. Yleisimmät liikearvon liitetiedoissa mainitut osatekijät ovat synergiat, osaava henkilöstö, pääsy uusille markkinoille sekä kilpailuedut.

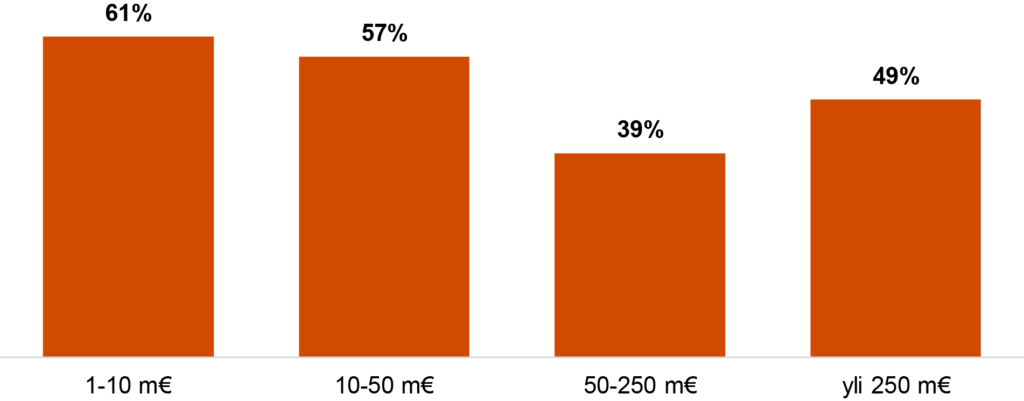

Kuvaaja 2 – Liikearvon osuus kauppahinnasta kohteen liikevaihdon suuruuden perusteella

Kaupan kokoluokalla on selvityksen perusteella vaikutus liikearvon suuruuteen suhteessa kauppahintaan, joskin varsinkin suurempien kauppojen pieni lukumäärä saattaa vääristää johtopäätöstä. Trendi näyttäisi olevan laskeva eli liikearvoa syntyy sitä vähemmän mitä suurempi kauppa on kyseessä. Tutkimuksen perusteella suhteellisesti vähiten liikearvoa syntyy 50–250 miljoonan euron kaupoissa, joissa arvoa syntyy keskimäärin noin 39 prosenttia kauppahinnasta. Eniten liikearvoa syntyy pienissä, alle 10 miljoonan euron yrityshankinnoissa – näissä tapauksissa arvoa syntyy noin 61 prosenttia kauppahinnasta.

Suurten, yli 250 miljoonan euron hankintojen joukossa on yksi yrityshankinta, jossa liikearvoa kertyi yli 100 prosenttia kauppahinnasta. Tässä tapauksessa kohteen nettovarat olivat negatiiviset. Ilman tätä yksittäistä hankintaa suurten hankintojen liikearvon osuus olisi ollut 34 prosenttia, mikä tukee johtopäätöstä liikearvon suhteellisen osuuden laskevasta trendistä.

Lopuksi

Yhteenvetona selvityksestä voidaan todeta, että hankinnoissa syntyy paljon liikearvoa verrattuna aineettomiin hyödykkeisiin. Olisi mielenkiintoista tietää, miten iso osa tästä liikearvosta on tunnistamattomia aineettomia hyödykkeitä, jotka olisi voinut tunnistaa hankinnan yhteydessä. Aineettomien hyödykkeiden tunnistaminen ja arvostaminen sekä asianmukaiset liitetiedot auttavat tilinpäätöksen käyttäjiä tulkitsemaan paremmin hankinnan motiiveja. Aineettomien hyödykkeiden tunnistamisella ja ennen kaikkea laadukkailla liitetiedoilla on merkitystä. Hankintamenolaskelmalla erikseen esitetyt teknologia, asiakassuhteet tai brändi kertovat hankinnan luonteesta huomattavasti enemmän kuin pelkkä iso kasa liikearvoa.

* Sisältää IFRS®-tilinpäätösstandardit, mukaan lukien IAS®-standardit, IFRIC®-tulkinnat ja SIC®-tulkinnat