Miten Ukrainan sota on vaikuttanut Suomen maariskiin?

Jo kuukausia jatkuneella Ukrainan sodalla on jo ollut suuria vaikutuksia talouteen Suomessa. EU on päättänyt uusista pakotteista Venäjää kohtaan, ja moni suomalainen yritys on ilmoittanut lopettavansa toimintansa Venäjällä ja venäläisten omistamia yrityksiä boikotoidaan.

Jo kuukausia jatkuneella Ukrainan sodalla on jo ollut suuria vaikutuksia talouteen Suomessa. EU on päättänyt uusista pakotteista Venäjää kohtaan, ja moni suomalainen yritys on ilmoittanut lopettavansa toimintansa Venäjällä ja venäläisten omistamia yrityksiä boikotoidaan.

Yksi julkisuuteen noussut huoli on, että Suomi on nyt sodan seurauksena riskialttiimpi maa. Seurauksena tästä olisi esimerkiksi se, että yritykset olisivat haluttomampia investoimaan Suomeen ja pääomien kustannukset kasvaisivat.

Valtion velkakirjojen tuotto

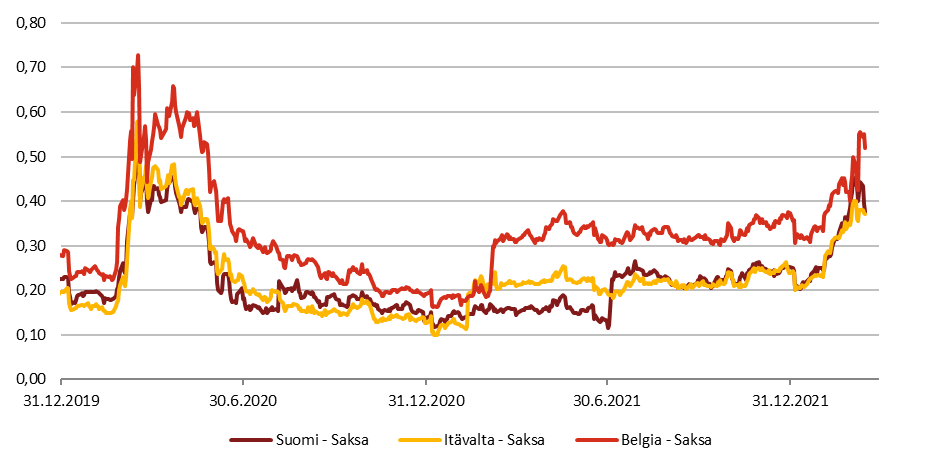

Merkkinä kohonneesta maariskistä on käytetty Suomen valtion velkakirjojen tuoton eroa Saksan valtion velkakirjan tuottoon. Suomen valtion 10-vuotisen velkakirjan tuotto on tätä kirjoittaessamme 0,7 prosenttia, Saksan valtion taas 0,3 prosenttia. Erotus on siis noin 0,4 prosenttiyksikköä.

Vielä tammikuussa erotus oli noin 0,2 prosenttiyksikköä, eli ero on noin kaksinkertaistunut. Maailman tapahtumia seuraavalle ilmiselvä syy on Suomen asema pienenä maana Venäjän rajanaapurina.

Tämä vaikuttaa kuitenkin liian suoraviivaiselta selitykseltä eron kasvulle. Viimeksi erotus valtion velkakirjojen tuotossa oli yhtä korkea vuoden 2020 keväällä koronapandemian alkuvaiheessa ja valtion velkakirjojen tuottojen erot ovat kasvaneet myös muilla euromailla.

Alla on kuvattu Suomen, Itävallan ja Belgian valtion velkakirjojen tuottojen eroja suhteessa Saksaan. Joka maan osalta ero kasvoi paljon vuoden 2020 keväällä samalla tavalla kuin nyt.

Osakemarkkinariskipreemio

Toinen muuttuja, jossa maariskin pitäisi näkyä, on pääoman tuottovaatimus. Julkaisimme syksyllä 2021 selvityksemme Suomen ja osakemarkkinariskipreemiosta. Osakemarkkinariskipreemio oli tuolloin 7,1 prosenttia.

Laskimme uuden arvion osakemarkkinariskipreemiosta nyt. Syynä tälle oli se, että kohonneen maariskin pitäisi näkyä kohonneena riskipreemiona. Uuden arviomme mukaan osakemarkkinariskipreemio suomalaisille yrityksille olisi nyt noin 7,1–7,4 prosenttiyksikköä. Tämä on jonkin verran korkeampi taso kuin syksyllä arvioitu.

Maariskin nousun osalta johtopäätöksiä on vaikea tehdä, koska myös Tanskan ja Norjan pörssien kautta arvioitu osakemarkkinariskipreemio on noussut suunnilleen saman verran kuin Suomessa.

Kohonneen maariskin osalta on liian aikaista tehdä varmoja johtopäätöksiä. Kasvanut ero valtion velkakirjojen tuotoissa näyttäisi ennemminkin johtuvan suuremmasta epävarmuudesta markkinoilla eikä mistään vain Suomea koskevasta syystä.

Anssi Lauronen

Esko Saura