IFRS® Tilinpäätösraportointi* valokeilassa: Ensimmäinen IFRS-tilinpäätös – askelmerkit ja sudenkuopat

Kirjoitus on osa ”Mikä ihmeen IFRS®?” -blogisarjaa.

Kirjoitus on osa ”Mikä ihmeen IFRS®?” -blogisarjaa.

Lue tiivistelmä

- Ensimmäinen IFRS-tilinpäätös on samaan aikaan sekä virallinen IFRS-tilinpäätös että dokumentoitu siirtymä aiemmasta normistosta IFRS:ään.

- IFRS-konversio voi olla aikaa ja vaivaa vaativa prosessi ja siksi IFRS 1 tarjoaa ensilaatijalle useita helpotuksia, jotta työmäärä ei kasvaisi tarkoitusta suuremmaksi.

- IFRS 16 eli Vuokrasopimukset-standardi on usein työmäärältään suurimpia. IFRS 1 sallii useita helpotuksia vuokralle ottajalle, ja vuokrasopimuksia koskevia helpotuksia hyödynnetäänkin ylivoimaisesti eniten.

- Helpotuksia on saatavilla myös IFRS 3 -standardin soveltamiseen, joka koskee historiassa tapahtuneita yrityshankintoja.

Kirjoitin aikaisemmin siitä, miksi IFRS-konversio kannattaa ja mitä se vaatii. Käsittelin myös yleisellä tasolla pääeroja liittyen Suomen kirjanpitolakiin (FAS). Tässä blogissa on tarkoitus kurkistaa hieman syvemmälle eli ensimmäiseen IFRS-tilinpäätökseen ja siihen, mitä erityispiirteitä siihen sisältyy.

IFRS 1 -standardi: Ensimmäinen IFRS-standardien käyttöönotto

IFRS 1 -standardin tavoitteena on varmistaa, että yhteisön ensimmäinen IFRS-tilinpäätös sisältää korkeatasoista informaatiota, joka on käyttäjälle läpinäkyvää ja vertailukelpoista kaikilta esitettäviltä kausilta, antaa sopivan lähtökohdan IFRS-tilinpäätösraportoinnille ja jonka tuottamisen kustannukset eivät ylitä hyötyjä. IFRS 1 tarjoaakin ensilaatijalle useita helpotuksia, jotta työmäärä ei kasvaisi tarkoitusta suuremmaksi. Toisaalta on myös paljon eriä, joita pitää oikaista takautuvasti ja toisaalta eriä, joiden takautuva oikaiseminen ei ole sallittua. Pääsäännön mukaan kaikki ne alueet, joille ei ole myönnetty helpotusta tai kieltoa, käsitellään täysin takautuvasti.

Avaava IFRS-tase rakennetaan ikään kuin IFRS:ää olisi aina sovellettu. Standardi nimenomaisesti linjaa, että ensilaatijan on avaavassa IFRS-taseessaan:

- kirjattava kaikki IFRS:n edellyttämät varat ja velat

- poistettava erät, joita IFRS ei salli

- uudelleenluokiteltava erät, joiden tyyppi muuttuu ja

- arvostettava kaikki varat ja velat IFRS:n mukaisesti.

Ensimmäinen IFRS-tilinpäätös on samaan aikaan sekä virallinen IFRS-tilinpäätös että dokumentoitu siirtymä aiemmasta normistosta IFRS:ään. Ensimmäinen IFRS-tilinpäätös sisältää täsmäytysten lisäksi kolme tasetta (avaava, vertailukausi sekä raportointikausi), kaksi (laajaa) tuloslaskelmaa, kaksi rahavirtalaskelmaa sekä kaksi oman pääoman muutoslaskelmaa ja edellä mainittujen erien liitetiedot. Siirtymäpäivällä tarkoitetaan käytännössä päivämäärää, josta alkaen yhtiö laatii ensimmäisen IFRS:n mukaisen avaavan taseen. Siirtymäpäivä on toisin sanoen vertailukauden ensimmäinen päivämäärä.

Helpotukset säästävät ylimääräiseltä ja epätarkoituksenmukaiselta työltä

IFRS-konversio voi olla aikaa ja vaivaa vaativa prosessi. On kuitenkin säädetty tiettyjä poikkeuksia ja helpotuksia, joita ensilaatija voi soveltaa ylimääräisen ja turhan työn välttämiseksi. Ensilaatija voi valita helpotuksista yleensä itselleen sopivimmat, mutta on tärkeä huomioida, että helpotuksia saa soveltaa vain niihin eriin, joita helpotus nimenomaisesti koskee.

IFRS 16 eli Vuokrasopimukset-standardi koskee yleensä lähes kaikkia yhtiöitä, ja on usein työmäärältään suurimpia. IFRS 1 sallii useita helpotuksia vuokralle ottajalle. Vuokravelka arvostetaan siirtymäpäivänä jäljellä olevien vuokramaksujen nykyarvoon ja käyttöoikeusomaisuuserä voidaan lähtökohtaisesti arvostaa samaan arvoon vuokravelan kanssa. Huomattavaa on, että käyttöoikeusomaisuuserän kohdalla helpotus on vuokrasopimuskohtainen. Vuokralle ottaja voi käyttää lisäksi yhtenäistä diskonttokorkoa vuokrasopimusryhmälle, mikäli ryhmän sopimusten jäljellä oleva vuokra-aika, omaisuuserälaji ja taloudellinen ympäristö ovat riittävän samankaltaisia. Lisäksi siirtymäpäivän olosuhteiden perusteella voidaan arvioida, sisältääkö sopimus vuokrasopimuksen – vuokrasopimuksia ei siis tarvitse arvioida uudelleen alkuperäisen solmimisajankohdan olosuhteissa. IFRS 1 sallii myös muita pienempiä helpotuksia vuokrasopimuksiin liittyen, joita en tässä käsittele.

Eräs merkittävä IFRS 1:n sallima helpotus koskee historiassa tapahtuneita yrityshankintoja. Ensilaatija voi valita, ettei oikaise mitään ennen siirtymäpäivää toteutuneita liiketoimintojen yhdistämisiä, vaan soveltaa IFRS 3 -standardia eteenpäin suuntautuvasti. Helpotus, silloin kun se on sovellettavissa, voi johtaa siihen, että liiketoimintojen yhdistämisen luokittelu ja kirjaukset säilyvät sellaisena kuin ne olivat aiemman tilinpäätösnormiston mukaan, huomioiden kuitenkin IFRS:n varojen ja velkojen kirjaamisperusteet. Liikearvo esitetään tällöin avaavassa IFRS-taseessa aiemman normiston mukaisena ilman poistojen takautuvia oikaisuja, mutta arvonalentumistesti on tehtävä siirtymispäivänä. Jos siirtymäpäivä on esimerkiksi 1.1.2025 ja ensimmäinen virallinen IFRS-tilinpäätös tehdään 31.12.2026 tilanteesta, 2025–2026 kirjatut vanhan normiston mukaiset liikearvopoistot yleensä ”pakitetaan” siirtymäpäivän mukaiseen arvoon oikaisemalla poistot kahden vuoden ajalta. Tämä on yleensä yksi selkeimmistä ja helpommista oikaisuista mitä IFRS-konversiossa tehdään. Lisäksi hankitut varat ja velat voidaan arvostaa käyttäen FAS:in mukaista kirjanpitoarvoa hankinta-ajankohtana oletettuna hankintamenona, jolloin käypien arvojen uudelleenlaskentaa ei tarvita. IFRS 1 sallii vapaavalintaisen ajankohdan valitsemisen IFRS 3 -standardin soveltamiseen. Kuitenkin kaikkiin tämän ajankohdan jälkeisiin liiketoimintojen yhdistämisiin tulee soveltaa IFRS 3 -standardia takautuvasti. Koska eri yhtiöt voivat päätyä eri käsittelyyn vanhojen yrityskauppojen osalta, siirtymävaiheen läpinäkyvä kuvaus ja dokumentointi on tärkeää.

Deemed cost –helpotus koskee aineellisten hyödykkeiden (ja rajatusti aineettomien hyödykkeiden) sekä sijoituskiinteistöjen ja käyttöoikeusomaisuuserien arvostusta. Se sallii hyödykkeiden arvostamisen avaavassa IFRS-taseessa käypään arvoon siirtymäpäivänä tai tietyin edellytyksin myös aiemman tilinpäätösnormiston mukaiseen kirjanpitoarvoon.

Entä sitten vieraan pääoman menojen aktivointi? IAS 23 vaatii, että vieraan pääoman menot, jotka välittömästi johtuvat ehdot täyttävän omaisuuserän hankkimisesta, rakentamisesta tai valmistamisesta, tulee aktivoida. IFRS 1 sallii tällaisten omaisuuserien kohdalla vapaasti valitsemaan, mistä ajankohdasta tätä sääntöä aletaan noudattamaan.

Eräs vielä mainitsemisen arvoinen helpotus on kertyneiden muuntoerojen nollaaminen siirtymäpäivänä, jolloin historiallisia muuntoeroja ei tarvitse rekonstruoida yksikkökohtaisesti. Monen helpotuksen kohdalla on havaittavissa, että siirtymäpäivä on tavallaan uusi nollapiste. Standardin laatija on ajatellut, että tietyissä tilanteissa täydellinen takautuva soveltaminen ei tuota kustannuksiin nähden lisähyötyä tilinpäätöksen käyttäjille. Yleensä tämä näkyy helpotuksissa niin, että olosuhteita arvioidaan siirtymäpäivän tietojen perusteella ja että erät arvostetaan siirtymäpäivän tiedoilla tai aiemman tilinpäätösnormiston mukaisesti sellaisenaan. Toisaalta vastapainona takautuva soveltaminen on kielletty sellaisissa tilanteissa, joissa yhtiö voisi hyötyä jälkikäteistiedosta – esimerkiksi suojauslaskennan tai johdon arvioiden kohdalla. Jälkikäteistietoa ei saa käyttää vanhojen arvioiden korjaamiseen.

Tärkeimmät alueet, joissa takautuva soveltaminen on pakollista, ovat esimerkiksi rahoitusinstrumentit. Vaikka luokittelu arvostusluokkiin tehdään siirtymäpäivän olosuhteiden perusteella, mittaaminen on takautuvaa: esimerkiksi jaksotetun hankintamenon instrumenteille on laskettava efektiivisen koron mukainen kirjanpitoarvo alkuperäisestä kirjaamisesta lähtien. Muita työläitä alueita ovat liikevaihto, laskennalliset verot, varaukset ja ehdolliset velat, johdannaiset sekä etuuspohjaiset eläkejärjestelyt. Ensimmäinen IFRS-tilinpäätös voi esimerkiksi edellyttää aktuaarilaskelmia kolmelle eri ajanhetkelle.

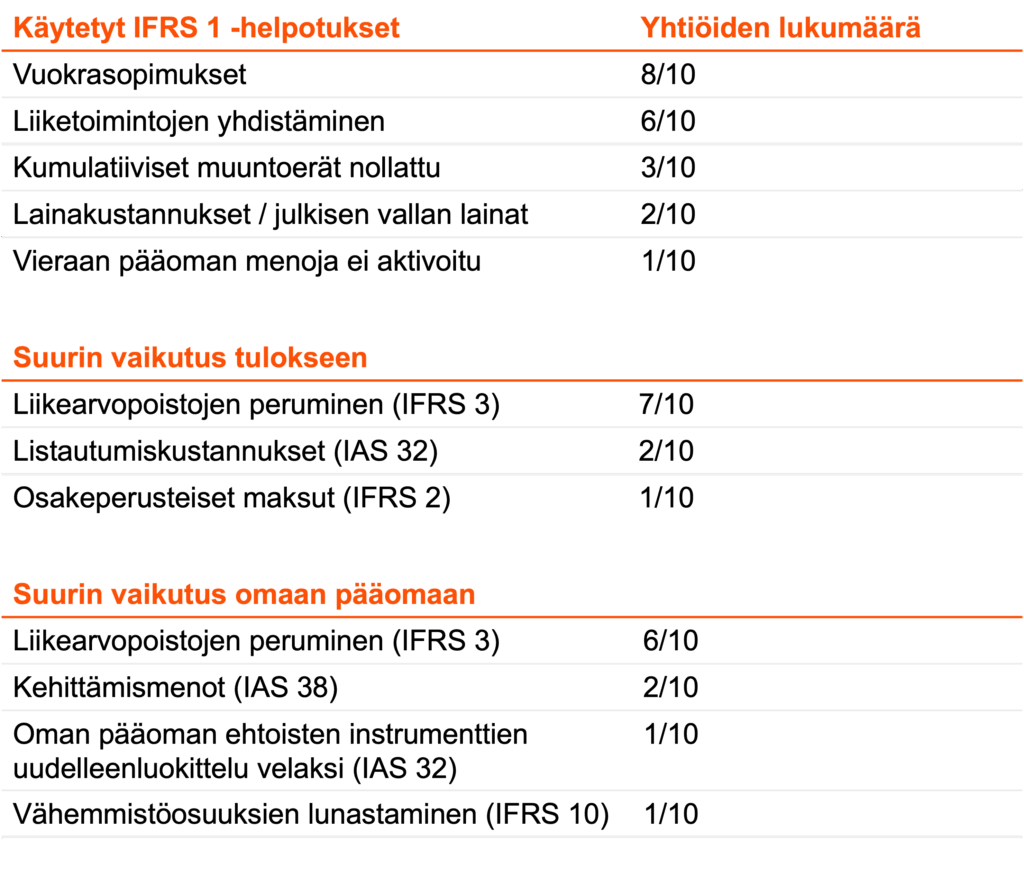

Mitä helpotuksia yhtiöt ovat käyttäneet siirtyessään IFRS-raportointiin? Entä mikä on ollut konversion merkittävin vaikutus?

Katsoin First North -markkinapaikalta yhtiöitä, jotka ovat siirtyneet IFRS-raportoijaksi vuoden 2020 jälkeen. Alla olevaan taulukkoon on poimittu käytetyt helpotukset sekä siirtymän suurin vaikutus tuloslaskelmaan sekä omaan pääomaan. Suurin tasevaikutus bruttona on lähes aina vuokrasopimukset eli IFRS 16, koska taseelle tuodaan jotain mitä siellä ei ole aiemmin ollut. Kuitenkin mielestäni konversion vaikutus yhtiön omaan pääomaan antaa paremman kuvan konversion todellisesta vaikutuksesta.

Taulukossa oman pääoman vaikutus on vertailukauden taseesta ja tulosvaikutus vertailukauden tuloslaskelmasta, jotta siirtymässä mahdollisesti käytetyt IFRS 1 -helpotukset eivät vääristä vaikutusarviota. Toisaalta standardi ei vaadi täsmäytyslaskelman esittämistä itse raportointikaudelta, joten myös tämän takia vertailukausi oli luonnollinen valinta. Huomionarvoista on, että siirtymän tulosvaikutus ei aina ole yhteneväinen vertailukauden ja raportointikauden välillä. Esimerkiksi listautumiskustannusten peruuttaminen on kertaluonteinen erä, joka voi peittää helposti alleen muita merkittäviä tulosvaikutuksia. On myös hyvä huomata, että tarkasteltujen yhtiöiden kohdalla esimerkiksi osakeperusteiset maksut ja listautumiskulut vaikuttivat vain tuloslaskelmaan – omassa pääomassa nettovaikutus oli nolla, sillä vastakirjaus tehtiin suoraan omaan pääomaan.

Vuokrasopimuksia koskevat helpotukset ovat ylivoimaisesti eniten käytetty helpotus. Tämä on loogista, sillä jo itsessään vuokrasopimuksien läpikäyminen on työmäärältään tyypillisesti yksi konversion suurimmista osa-alueista. Taulukossa mainitut helpotukset koskivat mm. käyttöoikeusomaisuuserän kirjaamista vuokravelan määräisenä, yhden diskonttokoron soveltamista samankaltaisiin vuokrasopimuksiin sekä vähäarvoisten ja lyhytaikaisten vuokrasopimusten taseelle kirjaamatta jättämistä. Huomionarvoista kuitenkin oli, että joukossa oli pari yhtiötä, jotka oikaisivat IFRS 16:n mukaiset vuokrasopimukset täysin takautuvasti.

Toinen yleisesti käytetty helpotus liittyi liiketoimintojen yhdistämiseen. Käytännössä tällöin usein siirtymäpäivän liikearvo vastaa FAS-tilinpäätöksen liikearvoa. Muut käytetyt helpotukset olivat enemmän yhtiökohtaisia eivätkä enää toistuneet suurimmalla osalla yhtiöstä.

Suurin positiivinen tulosvaikutus syntyi odotetusti usealla yhtiöllä liikearvopoistojen peruuttamisesta ja tämä näkyi usein myös omassa pääomassa suurimpana konversion vaikutuksena. Lopuilla yhtiöistä suurimmat oman pääoman vaikutukset olivat työntekijäosakkaiden omistamien osakkeiden uudelleenluokittelu velaksi (oma pääoma väheni), IFRS:ssä ei-aktivointikelpoisten kehittämismenojen peruutus (oma pääoma väheni) sekä vähemmistöosuuksien lunastaminen (oma pääoma väheni). Eräällä yhtiöllä kehittämismenoihin liittyvä oikaisu taas lisäsi omaa pääomaa, kun kehittämismenoihin aktivoitiin enemmän kuin FAS:in mukaisessa tilinpäätöksessä. Tuloslaskelman puolella liikearvopoistojen peruuttamisen ohessa suurimmat oikaisut johtuivat listautumiskustannusten sisällyttäminen velan alkuperäiseen kirjanpitoarvoon (tulos parani) sekä optio-ohjelman kuluksi kirjaaminen IFRS 2:n mukaisesti (tulos pieneni).

Käytännön toteutus ja dokumentointi

IFRS 1 antaa käytännönläheisen polun siirtyä IFRS-raportoijaksi ilman tarpeetonta historian uudelleenmallintamista. Kun keskeiset helpotukset ja kiellot tunnistetaan ja valinnat perustellaan selkeästi, siirtymä on hallittu ja läpinäkyvä. Mikäli yhteisö suunnittelee IFRS-konversiota, kannattaa IFRS 1:n sallimat helpotukset omalle kohdalle selvittää jo hyvissä ajoin. Dokumentointi on erittäin tärkeässä roolissa: mitä valittiin ja miksi, mukaan lukien johdon harkintaa ja arviota vaativat erät, sekä mikä on vaikutus avaavaan taseeseen ja tuloslaskelmaan. Käytännössä kannattaa dokumentoida ainakin se, mikä IFRS 1 -helpotus tai periaatevalinta tehtiin, mistä päivästä helpotusta sovelletaan ja mihin tase- tai tuloslaskelmaeriin (jo omaan pääomaan) valinta vaikuttaa.

IFRS 1 edellyttää, että ensimmäisessä IFRS-tilinpäätöksessä esitetään selkeät täsmäytykset vanhaan tilinpäätösnormistoon, jotta lukija näkee miten ja miksi luvut muuttuvat. Täsmäytysten on oltava riittävän yksityiskohtaisia, jotta lukija ymmärtää olennaiset oikaisut omaan pääomaan, tuloslaskelmaan ja rahavirtalaskelmaan. Lisäksi aiemman normiston mukaiset virheet tulee avata erikseen IFRS-muutoksista ja eritellä käytetyt helpotukset. Koska siirtymäoikaisut syntyvät tapahtumista ja liiketoimista, jotka ovat tapahtuneet ennen siirtymäpäivää, ne kirjataan lähtökohtaisesti kertyneisiin voittovaroihin siirtymäpäivänä.